资讯

欧洲杯体育受益于电解液和六氟磷酸锂价钱高涨-开云·kaiyun(中国)官方网站 登录入口

文丨秦好意思人 剪辑丨李壮

新宙邦事迹快报显现,公司2025年实现营收和净利润双增,背后原因包括主力居品销量增长以及市集价钱稳中有升。

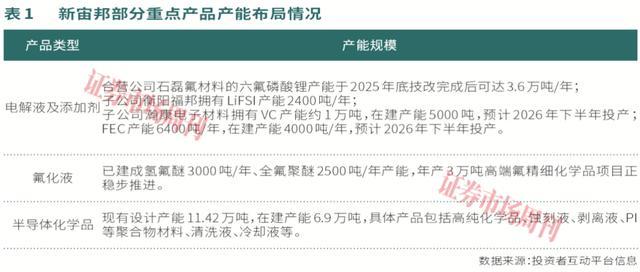

近期新宙邦(300037.SZ)露出事迹快报,公司2025年归母净利润为10.98亿元,同比增长16.56%,公司事迹增长原因为电板化学品和电子信息化学品业务的半导体化学品产销量大幅增长,企业运营遵循训诲,以及互助企业石磊氟材料净利润大幅增长。现在新宙邦通过投资石磊氟材料实现对六氟磷酸锂的布局,完成电解液产业链的垂直整合,2025年底技改完成后其六氟磷酸锂产能可达3.6万吨/年。

华泰证券等机构以为,受益于电解液和六氟磷酸锂价钱高涨,2026年新宙邦事迹或将保持增长。此外,本年1月,新宙邦递交港股上市肯求,筹划在香港进行二次上市,拟募资延长国际配套产能,抢持欧洲电板产能延长的市集机遇。现在公司在波兰、沙特、好意思国、马来西亚等地均有布局,国际板块陆续延长。

六氟磷酸锂加价孝顺事迹增量

新宙邦净利润超10亿元

据新宙邦事迹快报,2025年,公司实现营收96.39亿元,同比增长22.84%;实现归母净利10.98亿元,同比增长16.56%。

集中公司前三季度事迹测算,新宙邦于2025年第四季度实现营业收入30.23亿元,同比增长38.67%,环比增长27.66%;实现归母净利润3.5亿元,同比增长45.23%,环比增长32.58%。追随公司电板化学品中电解液价钱高涨的传导效应在四季度渐渐落地,公司净利润增前途一步加快。

公司事迹快报显现,2025年公司中枢财务方针健康,主营业务竞争力进一步增强。公司营收增长原因为下半年储能电板市集需求的快速增长,带动锂离子电板材料的需求增长,公司电板化学品销量以及销售收入同比大幅增长;公司收拢含氟冷却液、含氟清洗溶剂以及国内半导体行业的市集机遇,有机氟化学品以及电子信息化学品业务的半导体化学品市集开发遵循赫然,销售收入恰当增长;公司电子信息化学品业务的电容化学品受益于公司完善的“居品+处分决策”生意格式,实现销售收入的陆续增长。

公司净利润增长则收货于三个方面,一是主营业务改善,电板化学品和电子信息化学品业务的半导体化学品产销量同比大幅增长;二是运营遵循优化,公司投产技俩产能开释速即,工艺更动与降本提效按序落地,成本竞争力增强;三是互助企业石磊氟材料净利润同比大幅增长,带动公司投资收益权臣加多。

据新宙邦财报及投资者互动平台露出信息,2024年,新宙邦通过增资石磊氟材料完成对六氟磷酸锂布局,至此完成在溶质、溶剂、添加剂、新式锂盐和自主常识产权新式添加剂等方面的产业链布局。石磊氟材料领有六氟磷酸锂产能2.4万吨/年,举座自供比例为50%—70%,这一体量大略较好地餍足公司现阶段电解液出产的主要需求。同期,石磊氟材料“六氟磷酸锂的3.6万吨产能主张已完成技改,并干预了试出产爬坡期。2026年将是新产能渐渐终了、孝安产量的要津一年”。

此外,新宙邦控股子公司衡阳福邦领有LiFSI(双氟磺酰亚胺锂)产能2400吨/年;子公司瀚康电子材料从事锂电添加剂出产计算,现存VC(碳酸亚乙烯酯)产能约1万吨,在建产能5000吨,展望2026年下半年投产;现存FEC(氟代碳酸乙烯酯)产能6400吨/年,在建产能4000吨/年,展望2026年下半年投产,其先行者体CEC现存产能3.5万吨/年,餍足1.5万吨VC和8000吨FEC的使用(见表1)。

追随储能等下流需求爆发推动锂电产业链干预景气阶段,2025年四季度以来,六氟磷酸锂价钱陆续回升。阻抑2025年12月底,六氟磷酸锂价钱已达到约18万元/吨,与10月初比较涨幅高达195%。

多家机构以为,受益于电解液和六氟磷酸锂价钱高涨,昔时新宙邦事迹或将保持增长。华泰证券研报显现,旺季到来有望加快六氟磷酸锂去库价钱回升,2026年有望孝顺盈利。据Wind统计,阻抑2月10日,六氟磷酸锂价钱为13万元/吨,较12月均价18万元/吨出现回落,主要系淡季效应下库存有所加多,阻抑2月6日,六氟磷酸锂库存达8095吨,较12月初紧缺时辰的1520吨库存出现回升,筹商到行业新增产能在2026年开释有限,且旺季到来有望加快库存去化,展望六氟磷酸锂价钱在旺季或将回升,看好六氟磷酸锂及添加剂加价为新宙邦带来事迹弹性。

在电解液意见板块发达强势的配景下,新宙邦自2025年8月份以来迈入股价上行区间。继2025年新宙邦股价涨幅逾40%后,本年以来(阻抑2月26日)公司股价涨幅近10%。

多业务板块掀开增漫空间

氟化液居品长坡厚雪

当作新式电子化学品头部企业,新宙邦聚焦于电板化学品、有机氟化学品、电子信息化学品三大系列业务,频年公司主要居品氟化液、电解液、固态电板等陆续延长,掀开事迹增漫空间。

在电板化学品领域,公司中枢业务包括锂离子电板电解液、电解液材料过火他电板化学品;在有机氟化学品领域,公司出产计算的含氟细致化学品主要为四氟乙烯和六氟丙烯下流的含氟细致化学品,含氟团员物主要为四氟乙烯下流的氟树脂和氟橡胶居品;在电子信息化学品领域,公司于2025年进行了组织架构转机,原公司电容化学品行状部、半导体化学品行状部归并为电子信息化学品行状部,其中电容化学品主要应用在铝电解电容器行业,半导体化学品专注于集成电路、显现面板等领域。

据公司2025年半年报,敷陈期内,新宙邦电板化学品、有机氟化学品、电子信息化学品的产能离别达28.31万吨、1.76万吨、7.48万吨,另有在建产能离别为30.81万吨、3.29万吨、9.1万吨。

从营收组成来看,电子化学品是新宙邦第一大营收起首。2025年上半年,新宙邦的电板化学品、有机氟化学品、电子信息化学品离别实现营业收入28.15亿元、7.22亿元、6.79亿元,离别孝顺营收占比约66.27%、17.00%、15.99%,营收界限离别同比增长22.77%、1.37%、25.18%。

不外,从毛利率水平来看,有机氟化学品是新宙邦最“获利”业务。其间电板化学品、有机氟化学品、电子信息化学品的毛利率离别为9.71%、62.80%、47.82%,毛利率比上年同期变化离别为-3.94%、0.58%、5.91%。

近一年来,除了电板化学品华夏材料价钱高涨对电解液的传导效应渐渐落地,公司有机氟化学品呈现较高的技能壁垒和各异化上风,氟化液竞争力突显。

新宙邦2025年半年报显现,公司布局了较为圆善的氟化工产业链,其中三明市海斯福化工有限职守公司(以下简称“三明海斯福”)是国内六氟丙烯下流含氟细致化学品的主要企业之一,公司以三明海斯福为中枢建树了有机氟化学品行状部,统筹有机氟化学品业务发展,投资开发以含氟团员物材料为中枢业务的福建海德福,控股以含氟化学品和材料应用及处分决策为中枢业务的深圳海斯福,参股以无机氟为中枢业务的福建永晶(布局上游氢氟酸)及石磊氟材料。

值得一提的是,追随国际主流厂商停产,重复数据中心液冷及半导体等下流行业的增量需求,新宙邦有望深度受益于氟化液国产替代及行业扩容契机。早在2022年底,好意思国工业集团3M告示将退出全氟烷基和多氟烷基物资(PFAS)的出产,并于2025年底前住手在其居品组合中使用PFAS。

现在新宙邦的氟化液已实现批量应用。字据公司于2025年10月露出的投资者关系行动纪录表,新宙邦氟化液在国内及韩国市集市占率位居行业前方。公司已完成氟化液中枢居品的阶段性产能开发,其中氢氟醚已建成3000吨年产能,全氟聚醚已建成2500吨年产能。为应付国际主流厂商停产后开释的替代需求,以及数据中心、半导体等下流行业的增量需求,公司将通过现存出产安装的技能更动,优化产能行使遵循。同期,公司将依托“年产3万吨高端氟细致化学品技俩”,系统性扩大氢氟醚、全氟聚醚等氟化液居品的产能界限。

此外,新宙邦正深远布局新式材料,布局固态电板电解质,其在固态电解质领域聚焦团员物地点研发,参股的新源邦已实现氧化物电解质地产,硫化物及团员物电解质干预小批量供应阶段。公司后续将依托海斯福在含氟材料领域的技能聚积与产业化解释,探索关系材料在新动力领域的应用场景。

拓展国际成本市集渠说念

国际产能陆续延长

现在新宙邦正进一步股东其公共化与高端化政策,旨在加强国际产能开发,拓展国际成本市集渠说念。本年1月,新宙邦恰当向港交所递交主板上市肯求,筹划在香港进行二次上市。本次赴港IPO由中信证券与中金公司担任联席保荐东说念主。

字据招股书,新宙邦筹划将上市召募资金用于腹地化、一体化政策布局,维持三伟业务板块全链条研发才调训诲,股东数字化基建升级及补充营运资金等,抢持欧洲电板产能延长的市集机遇。

频年来新宙邦正陆续深远一体化及国际技俩布局。公司2025年半年报显现,其国内惠州宙邦四期电子化学品技俩、南通半导体新材料及电板化学品技俩、三明海斯福年产3万吨高端氟细致化学品技俩、海德福年产5000吨高性能氟材料技俩(1.5期)、三明海斯福氟新材料斟酌中心技俩正在开发中;好意思国新宙邦电板化学品技俩、马来西亚诺莱特电子化学品技俩、宜昌新宙邦电子化学品技俩等正在筹建中。

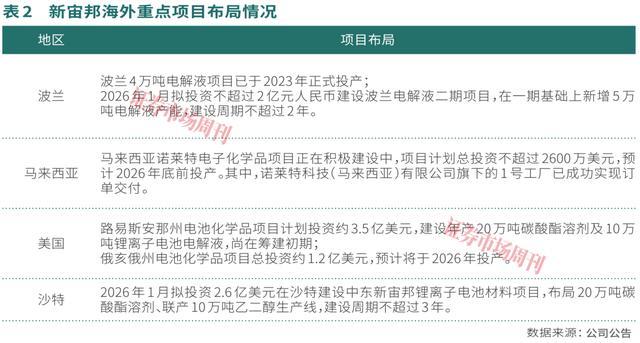

本年1月,新宙邦连发三大技俩投建公告,包括拟投资不出奇2亿元东说念主民币开发波兰电解液二期技俩,在一期(4万吨)的基础上实现新增5万吨/年锂电板电解液出产才调,并配套开发公用工程和赞助圭臬;拟投资2.6亿好意思元在沙特开发锂电板材料技俩,布局20万吨碳酸酯溶剂、联产10万吨乙二醇出产线;拟对天津新宙邦半导体化学品及锂电板材料技俩二期技俩追加投资1.03亿元东说念主民币。

举座来看,现在新宙邦的国际板块陆续延长,公司在波兰、沙特、好意思国、马来西亚等地均有布局,深远半导体等高端材料布局、完善公共供应链(见表2)。

现时境外售售为新宙邦孝顺了紧迫利润起首。2025年上半年,公司境外营业收入为8.85亿元,孝顺营收占比20.84%,营收界限占比较上年同期下落5.04个百分点。不外,其间公司境外售售毛利率水平达45.40%。

据新宙邦在投资者互动平台先容,公司境外业务高毛利率主要收货于国际出产基地的开发、国际处事网点的腹地化以及品牌和常识产权带来的溢价。昔时,公司将链接深远公共化布局,训诲腹地化处事才调,以收拢公共新动力产业链发展的机遇。

(本文已刊发于2月28日出书的《证券市集周刊》。文中说起个股仅为例如分析欧洲杯体育,不作投资冷落。)

上一篇:开云体育为了心中的谈德良知也好-开云·kaiyun(中国)官方网站 登录入口

下一篇:没有了